목차

부부는 경제 공동체라는 말을 자주 합니다. 가계를 운영하기 위해 오고 가는 돈을 대수롭지 않게 생각할 수 있지만, 잘못하면 세금이 부과될 수도 있습니다. 부부간 증여세 공제 금액은 10년 단위로 누적 6억 원입니다.

만약 6억 원이 넘는 금액을 배우자에게 무상으로 이전 받으면 6억원 초과분에 대해서는 증여세를 내야 하는 경우도 꽤 빈번하게 발생하고 있습니다.

그럼 도대체 부부간에는 어디까지는 통상적인 자금거래이고, 또 어디까지 증여일까? 하는 의문이 드실 수 있는데요. 오늘은 부부간 증여에 대한 각종 정보와 함께 여러 사례들도 알아보도록 하겠습니다.

부부간 증여 한도액

| 증여자 | 수증자 | 공제금액 |

| 직계존속(부모) | 배우자 | 6억원 |

| 직계존속(부모) | 직계비속/성년자녀 | 5,000만원 |

| 직계비속/미성년자 | 2,000만원 | |

| 직계비속(자녀) | 직계존속(부모) | 5,000만원 |

| 기타친족 | 기타친족 | 1,000만원 |

| 합산기간 | 10년 | |

부부간의 경우, 증여재산공제금액은 10년에 6억 원까지입니다. 만약 남편이 아내에게 10억 원의 아파트를 증여했다면, 10억 원의 공제 금액을 제외한 4억 원에 대해 증여세가 부과됩니다.

이 4억은 5억 원 이하 과세표준 구간에 속하므로 20%의 세율이 적용되며 , 8,000만 원에서 누진공제 금액 1,000만 원을 제외한 7,000만 원을 증여세로 납부해야 합니다.

부부간 증여세 계산방법

증여재산가액을 확정 짓습니다.

확정된 증여재산가액을 기준으로 증여재산 공제를 받아야 합니다.

증여세는 확정된 증여재산가액을 기준으로 증여 면제한도를 적용한 이후, 남은 금액에 세율을 적용하여 계산합니다.

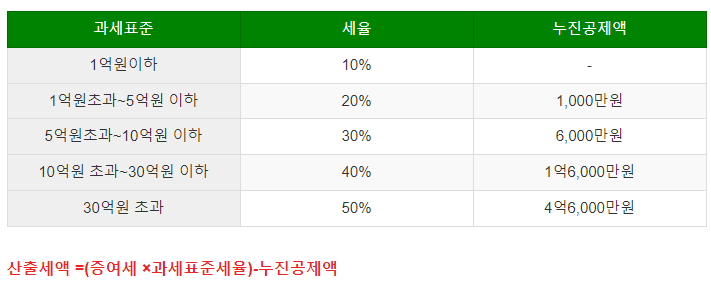

증여세 세율

- 1억 원 이하 : 10% (누진공제 0원)

- 5억 원 이하: 20%(1천만 원)

- 10억 원 이하: 30%(6천만 원)

- 30억 원 이하: 40%(1넉 6천만 원)

- 30억 원 초과 : 50%(4억 6천만 원)

위와 같은 세율을 적용 시에 만약 부부간 8억 원을 증여하고자 할 때

증여과세표준:8억-6억 (부부공제)=2억

증여세 산출세액: 2억x 20%-1,000만 원 (누진공제) = 3,000만 원

납부할 세액 : 3,000만 원 - 90만 원 (신고세액 공제 3% 적용) = 2,910만 원

부부간 증여로 인정받은 사례

부동산 취득했는데 소득이 없는 경우

자신의 소득 수준에 비해 과도하게 비싼 부동산 혹은 금융자산을 취득했을 경우 '자금출처조사' 소명 요청옴

'부동산 거래신고 등에 관한 법률 시행렬' 따라 6억 원 이상의 주택을 취득하는 경우 자금조달계획서를 제출해야 하는데, 국세청에서는 소득이 없는 사람이 지나치게 고가의 부동산을 취득하면 이를 증여로 간주하여 증여세를 추징할 수 있습니다.

실제로 소득이 전혀 없던 전업주부가 10억 원 이상의 고가 아파트를 취득한 뒤, 자금 출처를 제대로 소명하지 못하여 증여세를 추징받은 사례가 있습니다.

국세청은 직업, 연령, 소득 및 재산상태 등을 고려하여 자력으로 주택을 취득하였다고 인정하기 어려운 경우에는 증여로 간주합니다.

생활비로 너무 큰 금액을 이체

단순 부부간 자금이 오갔다는 사항만으로 증여를 판단하진 않습니다. 단 비정기적으로 사회통념상 너무 큰 금액이 오고 간 경우 증여로 추정하여 자금출처조사를 받습니다.

부부간의 단순이체 내역만으로 증여세를 추징할 수는 없습니다. 그러나 10년 동안 6억 이상의 현금이 오간 경우에는 증여로 간주되지 않게 전문가와의 상담을 통해 미리 대비하는 것이 중요합니다.

또한 부부간 생활비 목적으로 이체한다고 하더라도 실제로 생활비 목적으로 사용했는지가 증여 여부를 결정하는 중요한 요인이 될 수 있습니다.

예를 들어 월 1,000만 원씩의 이체를 생활비로 주장했는데, 그 자금으로서 주식이나 주택을 구입을 매수하는 데 사용된 경우에는 증여세로 간주되어 증여세를 부과받을 수 있습니다.

따라서 이체를 받은 금액에 대해서는 실제 사용 내역을 정확히 기록해 두는 것이 중요합니다.

종합소득세 신고기간 알아보기

오늘은 알아두면 좋을법한 2024년 종합소득세 신고기간과 신고대상, 종합소득세율까지 알아보도록 하겠습니다. 종합소득세 신고기간 23년도 1월 1일~12월 31일 과세기간에 종합소득

do.lovemido.com

근로장려금 신청자격 총정리

일정한 근로를 하고 있지만 벌어들이는 소득이 적어 실질적인 생계가 힘든 근로자 및 사업자를 대상으로 장려금 지급을 통해 계속적인 근로 의지를 높이고 소득은 지원하는 제도인 근로 장려금

do.lovemido.com